Cách kê khai thuế GTGT theo phương pháp trực tiếp trên HTKK

Có hai phương pháp kê khai thuế GTGT trực tiếp đó là: Kê khai thuế GTGT trực tiếp trên doanh thu và trực tiếp trên giá trị gia tăng. Sau đây, Kế toán ACP sẽ hướng dẫn các bạn lập tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu, chi tiết từng chỉ tiêu.

Để xác định được doanh nghiệp mình thuộc đối tượng kê khai thuế theo phương pháp trực tiếp trên doanh thu hay theo phương pháp trực tiếp trên GTGT hay theo phương pháp khấu trừ các bạn có thể xem tại đây.

Đối tượng áp dụng phương pháp tính thuế GTGT

1. Hướng dẫn kê khai thuế GTGT theo phương pháp trực tiếp trên doanh thu

Tờ khai GTGT theo phương pháp trực tiếp trên doanh thu là Tờ khai 04/GTGT. Sau khi xác định được doanh nghiệp mình thuộc đối tượng kê khai thuế GTGT theo phương pháp trực tiếp trên doanh thu thì các bạn lập tờ khai theo những bước sau:

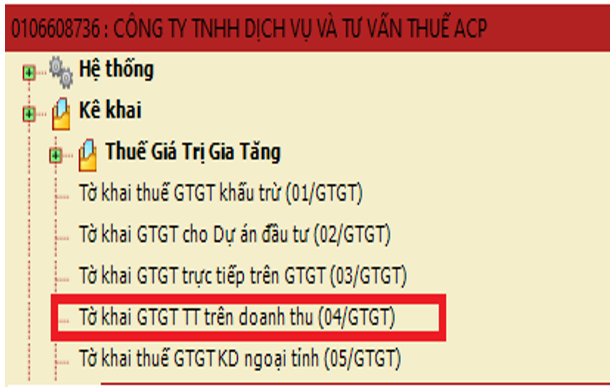

Bước 1: Đăng nhập vào phần mềm HTKK:

-> Chọn: "Thuế giá trị gia tăng"

-> Chọn: “Tờ khai GTGT TT trên doanh thu (04/GTGT)”

-> Chọn loại tờ khai: "Tờ khai tháng hoặc Tờ khai quý”

-> Chọn kỳ tính thuế: "Tháng - quý, năm" (mặc định sẽ là tháng hoặc quý hiện tại)

-> Sau đó chọn: “Đồng ý”: như hình dưới:

- Sau khi các bạn ấn "Đồng ý" màn hình sẽ xuất hiện như hình dưới:

Bước 2: Cách ghi Tờ khai GTGT TT trên doanh thu mẫu 04/GTGT:

1. Xác định tỷ lệ % tính thuế của từng ngành nghề

Trước khi kê khai các bạn cần phải xác định được hàng hóa, dịch vụ của DN bạn chịu thuế suất bao nhiêu % để kê khai cho đúng hàng thuế suất. Tỷ lệ % để tính như sau:

- Phân phối, cung cấp hàng hóa: tỷ lệ 1%

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: tỷ lệ 5%

- Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: tỷ lệ 3%

- Hoạt động kinh doanh khác: tỷ lệ 2%

Chi tiết từng danh mục các bạn có thể xem tại đây:

Danh mục ngành nghề tính thuế GTGT theo tỷ lệ % doanh thu

2. Cách ghi các chỉ tiêu trên Tờ khai GTGT TT trên doanh thu (04/GTGT):

Chỉ tiêu [21]: Doanh thu hàng hóa dịch vụ chịu thuế suất 0% và không chịu thuế

- Chỉ tiêu này điền tổng doanh thu hàng hóa, dịch vụ bán ra của doanh nghiệp chịu thuế suất 0% và không chịu thuế GTGT.

Chỉ tiêu [22]: Doanh thu hàng hóa, dịch vụ chịu thuế của nhóm ngành “Phân phối, cung cấp hàng hóa”

- Chỉ tiêu này ghi tổng doanh thu hàng hóa dịch vụ chịu thuế chịu thuế 1% của nhóm ngành “Phân phối, cung cấp hàng hóa”

Chỉ tiêu [24]: Doanh thu hàng hóa, dịch vụ chịu thuế của nhóm ngành “Dịch vụ, xây dựng không bao thầu nguyên vật liệu”

- Chỉ tiêu này ghi tổng doanh thu hàng hóa dịch vụ chịu thuế chịu thuế 5% của nhóm ngành “Dịch vụ, xây dựng không bao thầu nguyên vật liệu”

Chỉ tiêu [26]: Doanh thu hàng hóa, dịch vụ chịu thuế của nhóm ngành “Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu”

- Chỉ tiêu này ghi tổng doanh thu hàng hóa dịch vụ chịu thuế chịu thuế 3% của nhóm ngành “Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu”

Chỉ tiêu [28]: Doanh thu hàng hóa, dịch vụ chịu thuế của nhóm ngành “Hoạt động kinh doanh khác”

- Chỉ tiêu này ghi tổng doanh thu hàng hóa dịch vụ chịu thuế chịu thuế 2% của nhóm ngành “Hoạt động kinh doanh khác” không thuộc nhóm ngành đã nêu trên.

Chỉ tiêu [33]: Tổng số thuế GTGT phải nộp trong kỳ

Ví dụ: Công ty kế toán ACP kê khai thuế GTGT theo phương pháp trực tiếp trên doanh thu, Quý I/2020 có phát sinh như sau:

- Doanh thu từ hoạt động dịch vụ kế toán (Chịu thuế 5%): 100.000.000 đồng

- Doanh thu từ bán phần mềm kế toán (Không chịu thuế): 30.000.000 đồng

Tờ khai GTGT Quý I/2020 được lập như sau:

Chỉ tiêu [21]: 30.000.000

Chỉ tiêu [24]: 100.000.000

Tờ khai trên phần mềm thể hiện như sau:

=> Chỉ tiêu [33]: 5.000.000

Vậy số thuế GTGT Quý I/2020 Công ty kế toán ACP phải nộp là: 5.000.000 đồng.

Các bạn có thể xem thêm cách tính thuế GTGT theo phương pháp trực tiếp trên GTGT đối với hoạt động mua, bán, chế tác VBĐQ tại đây:

Cách tính và kê khai thuế GTGT theo PP trực tiếp trên GTGT

Kế toán ACP chúc các bạn thành công!