Không phát sinh trả thu nhập chịu thuế thu nhập cá nhân thì không phải kê khai thuế thu nhập cá nhân

Tổng cục thuế ban hành công văn số 2393/TCT-DNNCN ngày 01/07/2021: Tháo gỡ "Nút thắt" trong suốt hơn 2 tháng qua đối với Cục thuế các tỉnh, chi cục thuế các quận huyện cả nước và người nộp thuế là các doanh nghiệp vừa và nhỏ không có lao động, không phát sinh trả thu nhập cho người lao động.

Đó là niềm mong mỏi nhất của người làm kế toán, các doanh nghiệp vừa và nhỏ chưa sử dụng lao động, chưa phát sinh trả thu nhập cho người lao động trong những tháng đầu năm 2021. Một số bạn kế toán thì quan điểm "nộp thừa còn hơn thiếu", một số bạn thì nộp chậm vì nghe tin đồn phải nộp nếu không nộp thì sau này bị phạt nặng hơn, một số bạn kế toán thì chưa dám nộp vì sợ bị phạt và muốn tìm cách giải quyết khác. Tất cả những lý do dẫn đến hành vì nộp chậm tờ khai khấu trừ thuế TNCN tháng/quý là do quy định của Luật quản lý thuế số 38/2019/QH14 và Nghị định số 126/2020/NĐ-CP chưa rõ ràng. Trong khi các cục thuế, các chi cục thuế thì liên tục yêu cầu doanh nghiệp phải nộp tờ khai khấu trừ thuế TNCN dù có phát sinh trả thu nhập chịu thuế thu nhập cá nhân hay không.

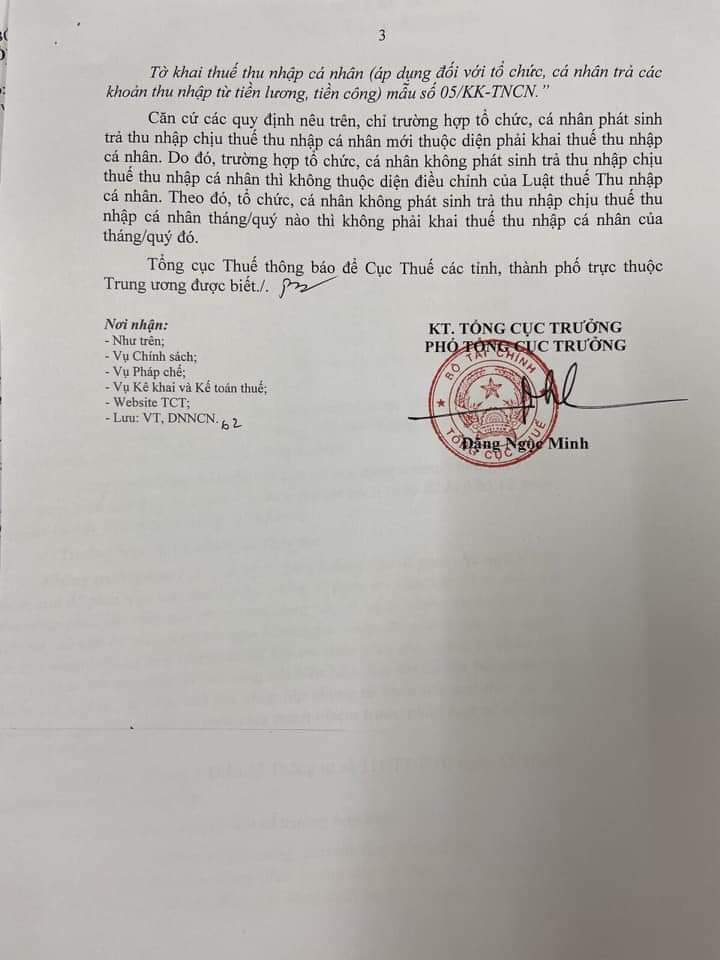

Nhiều doanh nghiệp vừa và nhỏ, nhất là các bạn kế toán bỗng mừng òa lên khi Tổng cục thuế ban hành công văn số 2393/TCT-DNNCN ngày 01/07/2021 kết luận: ".... Căn cứ các quy định nêu trên, chỉ trường hợp tổ chức, cá nhân phát sinh trả thu nhập chịu thuế thu nhập cá nhân mới thuộc diện phải khai thuế thu nhậ cá nhân. Do đó, trường hợp tổ chức cá nhân không phát sinh trả thu nhập chịu thuế thu nhập cá nhân thì không thuộc diện điều chỉnh của Luật thuế thu nhập cá nhân. Theo đó, tổ chức, cá nhân không phát sinh trả thu nhập chịu thuế thu nhập cá nhân tháng/quý nào thì không phải kê khai thuế thu nhập cá nhân của tháng/quý đó."

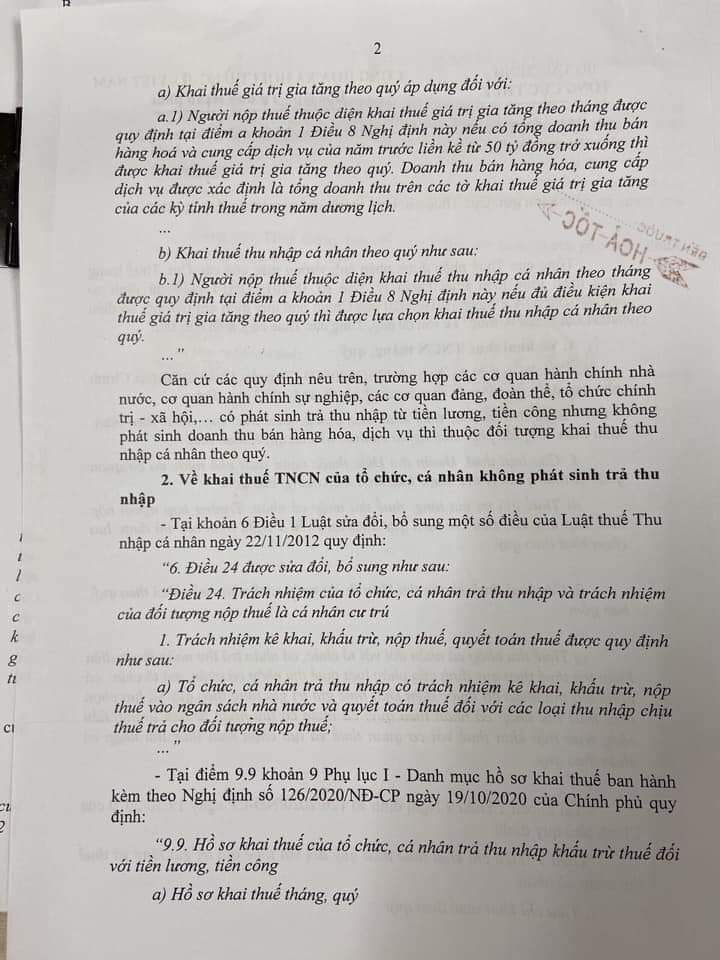

Sau đây, Kế toán ACP xin được trích nguyên Công văn số 2393/TCT-DNNCN ngày 01/07/2021 của Tổng Cục thuế như sau:

Kế toán ACP xin được thông tin đến cho các doanh nghiệp và các bạn kế toán biết và yên tâm thực hiện

Trân trọng cảm ơn!