Theo Nghị định 126/2020 có phải nộp tờ khai khấu trừ thuế TNCN hàng tháng không?

Hiện nay, Kế toán đang có rất nhiều băn khoăn về hồ sơ khai thuế sau khi Chính phủ ban hành Nghị định số 126/2020/NĐ-CP và Công văn số 5189/TCT-CS như không phát sinh thuế TNCN có phải nộp tờ khai khấu trừ thuế TNCN hàng tháng không? Nộp tờ khai thuế TNCN theo tháng hay theo quý? Làm sao để biết doanh nghiệp nộp tờ khai thuế TNCN theo tháng hay theo Quý?.... Xin mời các bạn tham khảo bài viết của kế toán ACP dưới đây.

Văn bản pháp luật áp dụng:

Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020

Công văn số 5189/TCT-CS ngày 07 tháng 12 năm 2020

Thông tư 156/2013/TT-BTC ngày 06 tháng 11 năm 2013

Theo Điều 8 Nghị định 126/2020/NĐ-CP quy định về các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế như sau:

|

"Điều 8. Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế 1. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu thuộc loại khai theo tháng, bao gồm: a) Thuế giá trị gia tăng, thuế thu nhập cá nhân. Trường hợp người nộp thuế đáp ứng các tiêu chí theo quy định tại Điều 9 Nghị định này thì được lựa chọn khai theo quý. b) Thuế tiêu thụ đặc biệt. c) Thuế bảo vệ môi trường. d) Thuế tài nguyên, trừ thuế tài nguyên quy định tại điểm e khoản này. đ) Các khoản phí, lệ phí thuộc ngân sách nhà nước (trừ phí, lệ phí do cơ quan đại diện nước cộng hoà xã hội chủ nghĩa Việt Nam ở nước ngoài thực hiện thu theo quy định tại Điều 12 Nghị định này; phí hải quan; lệ phí hàng hoá, hành lý, phương tiện vận tải quá cảnh). e) Đối với hoạt động khai thác, xuất bán khí thiên nhiên: Thuế tài nguyên; thuế thu nhập doanh nghiệp; thuế đặc biệt của Liên doanh Việt - Nga “Vietsovpetro” tại Lô 09.1 theo Hiệp định giữa Chính phủ Cộng hoà xã hội chủ nghĩa Việt Nam và Chính phủ Liên bang Nga ký ngày 27 tháng 12 năm 2010 về việc tiếp tục hợp tác trong lĩnh vực thăm dò địa chất và khai thác dầu khí tại thềm lục địa Cộng hoà xã hội chủ nghĩa Việt Nam trong khuôn khổ Liên doanh Việt - Nga “Vietsovpetro” (sau đây gọi là Liên doanh Vietsovpetro tại Lô 09.1); tiền lãi khí nước chủ nhà được chia. 2. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo quý, bao gồm: a) Thuế thu nhập doanh nghiệp đối với hãng hàng không nước ngoài, tái bảo hiểm nước ngoài. b) Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân đối với tổ chức tín dụng hoặc bên thứ ba được tổ chức tín dụng ủy quyền khai thác tài sản bảo đảm trong thời gian chờ xử lý khai thay cho người nộp thuế có tài sản bảo đảm. c) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, mà tổ chức, cá nhân trả thu nhập đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế và lựa chọn khai thuế thu nhập cá nhân theo quý. d) Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân mà tổ chức, cá nhân đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thay cho cá nhân theo quý, trừ trường hợp quy định tại điểm g khoản 4 Điều này. đ) Khoản phụ thu khi giá dầu thô biến động tăng (trừ hoạt động dầu khí của Liên doanh Vietsovpetro tại Lô 09.1)." |

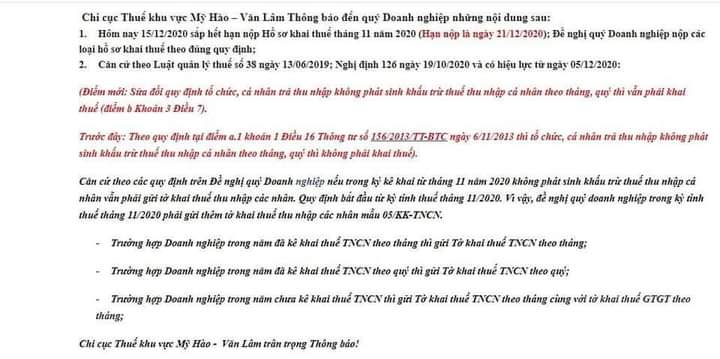

Theo một nguồn khác có Thông báo của Chi cục thuế khu vực Mỹ Hào - Văn Lâm như sau:

=> Như vậy:

1. Bắt đầu từ Quý 4/2020 dù không phát sinh tiền thuế TNCN vẫn phải nộp Tờ khai tạm tính thuế TNCN theo mẫu 05KK-TNCN (TT92/2015)

2. Kỳ khai báo: Doanh nghiệp khai báo thuế theo Quý thì nộp tờ khai tạm tính thuế TNCN theo quý. Doanh nghiệp khai báo thuế theo Tháng: thì nộp tờ khai thuế TNCN theo tháng. Chi tiết như sau:

- Doanh nghiệp nộp tờ khai thuế GTGT theo Tháng => Nộp tờ khai tạm tính thuế TNCN theo Tháng.

- Doanh nghiệp nộp tờ khai thuế GTGT theo Quý => Nộp tờ khai tạm tính thuế TNCN theo Quý.

Xem thêm: Cách xác định kỳ kê khai thuế GTGT

Kế toán ACP chúc các bạn thành công!