Hóa đơn điện tử có ngày lập và ngày ký khác nhau nhưng vẫn hợp lệ

Hóa đơn điện tử có ngày lập và ngày ký khác nhau vẫn hợp lệ. Tuy nhiên, bên bán kê khai theo ngày lập hóa đơn, còn bên mua kê khai theo ngày ký hóa đơn

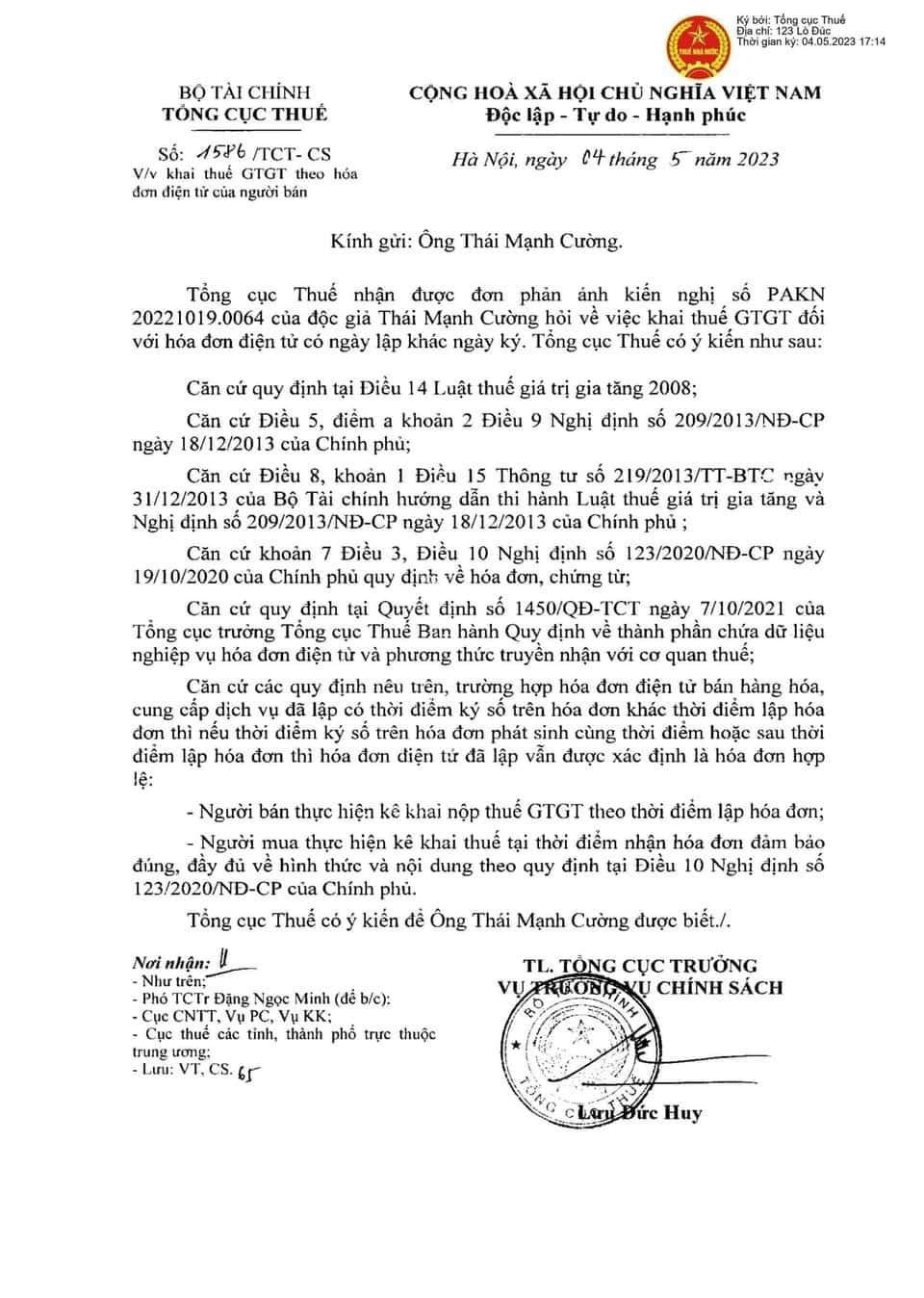

Ngày 04 tháng 05 năm 2023, Tổng cục Thuế ban hành công văn số: 1586/TCT-CS về việc kê khai thuế GTGT theo hóa đơn điện tử của người bán.

Theo đó, Công văn số: 1586/TCT-CS khẳng định: "Hóa đơn điện tử bán hàng hóa, cung cấp dịch vụ đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì nếu thời điểm ký số trên hóa đơn phát sinh cùng thời điểm hoặc sau thời điểm lập hóa đơn thì hóa đơn điện tử đã lập vẫn được xác định là hóa đơn hợp lệ:

- Người bán thực hiện kê khai nộp thuế GTGT theo thời điểm lập hóa đơn;

- Người mua thực hiện kê khai thuế tại thời điểm nhận hóa đơn (ngày ký hóa đơn) đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định tại Điều 10 Nghị định số: 123/2020/NĐ-CP của Chính phủ.

NỘI DUNG CHI TIẾT CÔNG VĂN SỐ 1586/TCT-CS NHƯ SAU: