Hướng dẫn kê khai thuế Giá trị gia tăng theo phương pháp khấu trừ thuế

Thuế GTGT có hai phương pháp tính là Phương pháp khấu trừ thuế và phương pháp tính trực tiếp. Sau đây Kế toán ACP sẽ hướng dẫn cách lập tờ khai thuế GTGT mẫu 01/GTGT trên phần mềm HTKK mới nhất, chi tiết từng chỉ tiêu.

Chú ý: Nếu DN không phát sinh thuế đầu ra, đầu vào... thì vẫn phải kê khai và nộp tờ khai nhé (Tích vào chỉ tiêu 21) -> Kết xuất rồi nộp qua mạng như bình thường nhé.

I. Kê khai thuế GTGT theo phương pháp khấu trừ

Bước 1: Đăng nhập vào phần mềm HTKK:

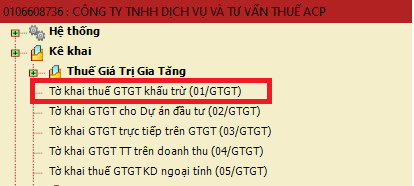

-> Chọn: "Thuế giá trị gia tăng"

-> Chọn: “Tờ khai thuế GTGT khấu trừ (01/GTGT)”

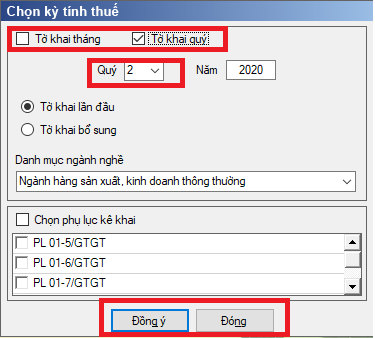

-> Chọn loại tờ khai: "Tờ khai tháng hoặc Tờ khai quý”

-> Chọn kỳ tính thuế: "Tháng - quý, năm" (mặc định sẽ là tháng hoặc quý hiện tại) -> Chọn các phụ lục nếu có (VD: Trường hợp kê khai thuế GTGT vãng lai ...), còn nếu là những DN thông thường sẽ không cần chọn Phụ lục, các bạn sẽ kê khai trực tiếp trên Tờ khai thôi nhé.

-> Sau đó chọn: “Đồng ý”: như hình dưới:

- Sau khi các bạn ấn "Đồng ý" màn hình sẽ xuất hiện như hình dưới:

Bước 2: Cách ghi Tờ khai thuế GTGT khấu trừ mẫu 01/GTGT:

1. Cách kê khai hóa đơn đầu vào:

Chỉ tiêu [21]: Nếu trong kỳ không phát sinh hóa đơn đầu ra, đầu vào bạn click vào đây

Chỉ tiêu [22]: - Số thuế GTGT còn được khấu trừ kỳ trước chuyển sang:

- Số liệu ghi vào chỉ tiêu này là số thuế đã ghi trên chỉ tiêu [43] của Tờ khai thuế GTGT kỳ trước.

Lưu ý: Trường hợp bạn cài lại máy tính hoặc bị mất dữ liệu thì bạn phải nhập bằng tay số tiền ở chỉ tiêu [43] của kỳ trước vào đây.

Chỉ tiêu [23]: - Giá trị của hàng hóa, dịch vụ mua vào:

- Số liệu ghi vào mã số này là: Tổng giá trị HHDV mua vào trong kỳ chưa có thuế GTGT.

Chỉ tiêu [24]: Thuế GTGT của hàng hóa, dịch vụ mua vào:

- Số liệu ghi vào mã số này là: Tổng toàn bộ số tiền thuế GTGT của hàng hóa, dịch vụ mua vào (Dù được khấu trừ hay không được khấu trừ, thì các bạn cũng nhập hết vào đây nhé)

Chỉ tiêu [25]: Tổng số thuế GTGT được khấu trừ kỳ này:

- Số liệu ghi vào mã số này là: Tổng số tiền thuế GTGT của hàng hóa, dịch vụ mua vào được khấu trừ theo quy định về Thuế GTGT (Chỉ nhập phần tiền thuế GTGT đủ điều kiện được khấu trừ). Chi tiết các bạn xem tại đây:

Điều kiện được khấu trừ thuế GTGT đầu vào

Ta có thể hiểu rõ [24], [25] theo ví dụ cụ thể như sau:

Ví dụ: Công ty Kế toán ACP trong kỳ phát sinh 30.000.000 đồng tiền thuế GTGT của hàng hóa, dịch vụ mua vào. Trong đó có mua một bộ bàn ghế dùng trong văn phòng với tổng giá trị thanh toán là 22.000.000 đồng (Thuế GTGT 10%), đã thanh toán bằng tiền mặt.

Theo khoản 2, Điều 15 Thông tư 219/2013/TT-BTC thì hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ hai mươi triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt mới được khấu trừ thuế GTGT đầu vào nên 2.000.000 đồng tiền thuế của hóa đơn này không được khấu trừ.

Vậy nên, khi kê khai:

Chỉ tiêu [24]: 30.000.000

Chỉ tiêu [25]: 28.000.000

2. Cách kê khai hóa đơn đầu ra:

- Các cần phải xác định được DN sản xuất kinh doanh mặt hàng chịu thuế bao nhiêu % để kê khai cho chính xác nhé, có 5 trường hợp: Không chịu thuế, Thuế suất 0%, Thuế suất 5%, Thuế suất 10%, Không phải tính nộp thuế, cụ thể như sau:

Chỉ tiêu [26]: Hàng hóa, dịch vụ bán ra không chịu thuế GTGT

- Số liệu ghi vào mã số này là: Tổng Doanh thu của việc bán hàng hóa, dịch vụ không chịu thuế GTGT

Chỉ tiêu [27] và [28]: Phần mềm sẽ tự động cập nhật.

Chỉ tiêu [29]: Hàng hoá, dịch vụ bán ra chịu thuế suất 0%

- Số liệu ghi vào mã số này là: Tổng Doanh thu của việc bán hàng hóa, dịch vụ chịu thuế suất 0%

Chỉ tiêu [30] và [31]: Hàng hoá, dịch vụ bán ra chịu thuế suất 5%

- Số liệu ghi vào mã số này là: Tổng Doanh thu bán ra trong kỳ của hàng hóa, dịch vụ chịu thuế suất 5% và Tiền thuế GTGT

Chỉ tiêu [32] và [33]: Hàng hoá, dịch vụ bán ra chịu thuế suất 10%

- Số liệu ghi vào mã số này là: Tổng Doanh thu bán ra trong kỳ của hàng hóa, dịch vụ chịu thuế suất 10% và Tiền thuế GTGT

Chỉ tiêu [32a]: Hàng hoá, dịch vụ bán ra không tính thuế

- Số liệu ghi vào mã số này là: Tổng Doanh thu của việc bán hàng hóa, dịch vụ không phải kê khai, tính nộp thuế GTGT (Các trường hợp không phải kê khai, tính nộp thuế GTGT các bạn xem tại Điều 5 Thông tư 219 nhé)

Chỉ tiêu [34], [35] và [36]: Phần mềm sẽ tự động cập nhật.

3. Cách kê khai Chỉ tiêu 37 và 38:

Chú ý: 2 Chỉ tiêu [37] và [38] chỉ thực hiện khi các bạn có kê khai bổ sung, điều chỉnh kỳ trước hoặc yêu cầu của Cơ quan thuế.

Chỉ tiêu [37]: Điều chỉnh giảm:

- Sau khi kê khai bổ sung điều chỉnh xong -> Nếu xuất hiện Chỉ tiêu [43]trên Phụ lục KHBS của kỳ trước là số âm (tức là trong ngoặc) thì bạn nhập số tiền đó vào Chỉ tiêu [37] của kỳ hiện tại.

Chỉ tiêu [38]: Điều chỉnh tăng:

- Cũng như chỉ tiêu [37] nhưng ngược lại.

- Tức là: Sau khi kê khai bổ sung xong -> Nếu xuất hiện Chỉ tiêu [43]trên Phụ lục KHBS là số dương (Tức là: Không nằm trong ngoặc đơn) -> Thì các bạn nhập số tiền đó vào Chỉ tiêu [38] của kỳ hiện tại. Các bạn có thể xem cách lập tờ khai thuế GTGT bổ sung tại đây:

Hướng dẫn cách lập tờ khai thuế GTGT bổ sung

Chỉ tiêu [39] đến Chỉ tiêu [43]: Phần mềm tự động cập nhật.

Chỉ tiêu [40b]:

- Chỉ Áp dụng đối với trường hợp NNT thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư tại địa bàn tỉnh, thành phố trực thuộc trung ương cùng nơi đóng trụ sở chính, đang trong giai đoạn đầu tư thì lập hồ sơ khai thuế riêng cho dự án đầu tư và phải bù trừ số thuế GTGT của HHDV mua vào sử dụng cho dự án đầu tư với thuế GTGT của hoạt động sản xuất kinh doanh đang thực hiện. - Chỉ tiêu [40b] nhập vào bảng chỉ tiêu này tương ứng với chỉ tiêu 28a “Thuế GTGT mua vào của dự án đầu tư” trên tờ khai 02/GTGT. Giá trị tại chỉ tiêu 28a trên tờ khai 02/GTGT không được lớn hơn giá trị chỉ tiêu [40a].

Chỉ tiêu [40]: Nếu xuất hiện số tiền ở đây thì mang tiền thuế đi nộp.

Chỉ tiêu [43]: Nếu xuất hiện số tiền ở đây thì phần mềm sẽ tự động chuyển sang Chỉ tiêu [22] của kỳ sau. (Không phải nộp tiền thuế).

Bước 3: Ghi lại tờ khai và kết xuất file XML

Bước 4: Nộp tờ khai GTGT qua mạng.

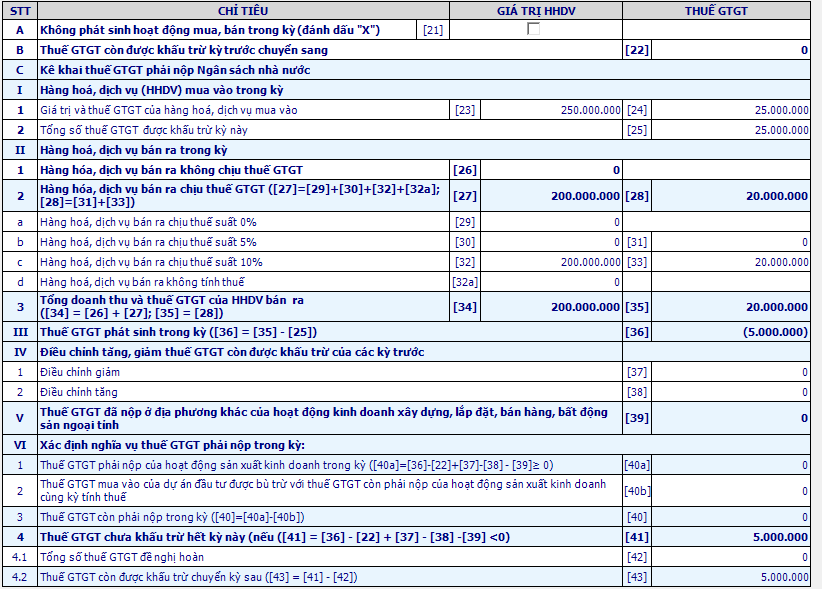

Ví dụ: Quý IV/2019, Công ty kế toán ACP phải nộp thuế GTGT 2.000.000 đồng. Quý I/2020 công ty có phát sinh đầu vào đầu ra như sau:

- Tổng giá trị hàng hóa, dịch vụ mua vào là: 250.000.000 đồng

- Tổng tiền thuế GTGT của hàng hóa, dịch vụ mua vào là: 25.000.000 đồng

(Tất cả đều đủ điều kiện khấu trừ thuế GTGT)

- Tổng doanh thu hàng hóa, dịch vụ bán ra chịu thuế suất 10% là: 200.000.000 đồng

Tờ khai được lập như sau:

Chỉ tiêu [22]: 0 (Chỉ tiêu [43] trên tờ khai quý IV/2019 bằng 0)

Chỉ tiêu [23]: 250.000.000

Chỉ tiêu [24]: 25.000.000

Chỉ tiêu [25]: 25.000.000

Chỉ tiêu [32]: 200.000.000

Chỉ tiêu [33]: 20.000.000

Tờ khai trên phần mềm HTKK như sau:

Chỉ tiêu [43]: 5.000.000 đồng => Quý I/2020 Công ty kế toán ACP không phải nộp thuế GTGT. Số thuế GTGT còn được khấu trừ chuyển sang kỳ sau là 5.000.000 đồng.

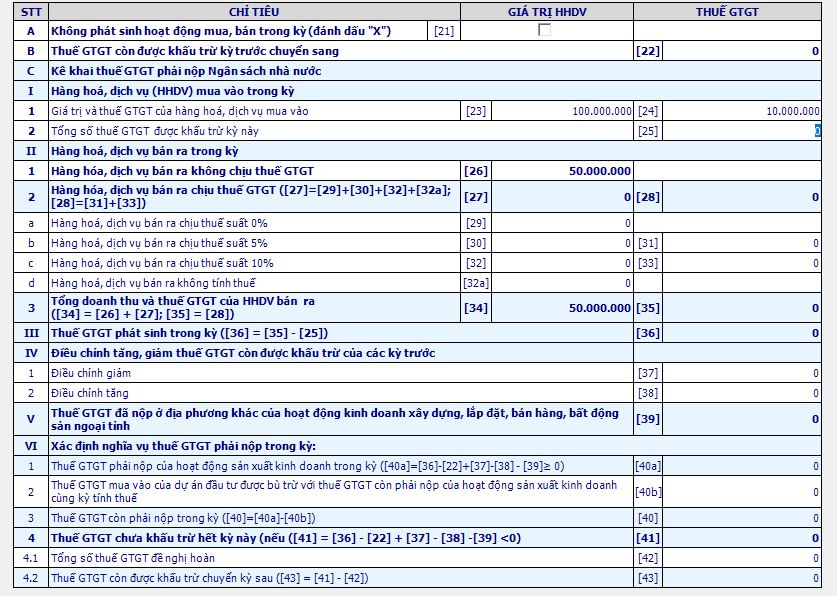

Ví dụ 2: Quý IV/2019, Công ty kế toán ACP phải nộp thuế GTGT 2.000.000 đồng. Quý I/2020 công ty có phát sinh đầu vào đầu ra như sau:

- Tổng giá trị hàng hóa, dịch vụ mua vào là: 100.000.000 đồng

- Tổng tiền thuế GTGT của hàng hóa, dịch vụ mua vào là: 10.000.000 đồng

- Tổng doanh thu của hàng hóa, dịch vụ không chịu thuế là: 50.000.000 đồng

Tờ khai được lập như sau:

Chỉ tiêu [22]: 0

Chỉ tiêu [23]: 100.000.000

Chỉ tiêu [24]: 10.000.000

Chỉ tiêu [25]: 0 (Vì không được khấu trừ)

Chỉ tiêu [26]: 50.000.000

Tờ khai trên phần mềm HTKK như sau:

Chỉ tiêu [43]: 0 => Công ty kế toán ACP không phát sinh số thuế phải nộp trong kỳ. Số thuế GTGT còn được khấu trừ chuyển kỳ sau bằng 0.

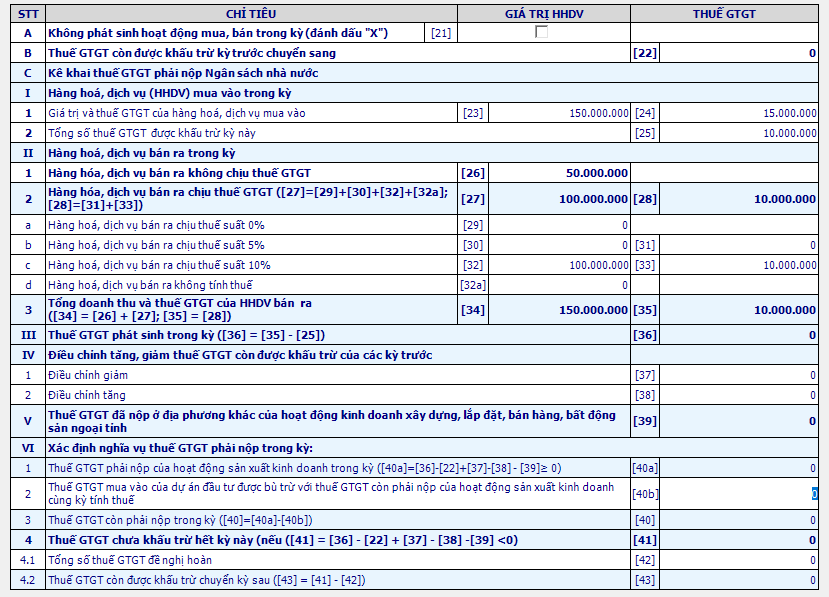

Ví dụ 3: Quý IV/2019, Công ty kế toán ACP phải nộp thuế GTGT 2.000.000 đồng. Quý I/2020 công ty có phát sinh đầu vào đầu ra như sau:

- Tổng giá trị hàng hóa, dịch vụ mua vào là: 150.000.000 đồng

- Tổng tiền thuế GTGT của hàng hóa, dịch vụ mua vào là: 15.000.000 đồng

(Tất cả hóa đơn đầu vào dùng chung cho cả hoạt động cung cấp hàng hóa dịch vụ chịu thuế và không chịu thuế)

- Tổng doanh thu hàng hóa, dịch vụ không chịu thuế là: 50.000.000 đồng

- Tổng doanh thu hàng hóa, dịch vụ chịu thuế 10% là: 100.000.000 đồng

Tờ khai được lập như sau:

Chỉ tiêu [22]: 0

Chỉ tiêu [23]: 150.000.000

Chỉ tiêu [24]: 15.000.000

Chỉ tiêu [25]: 10.000.000

Cách tính:

- Số thuế GTGT đầu vào dùng riêng cho hoạt động SXKD không chịu thuế thì sẽ không được khấu trừ (Không được điền vào chỉ tiêu 25)

- Số thuế GTGT đầu vào dùng chung cho cả hoạt động SXKD chịu thuế và không chịu thuế thì sẽ được phân bổ theo tỷ lệ % doanh thu.

Tổng doanh thu cung cấp hàng hóa, dịch vụ chịu thuế và không chịu thuế của Công ty kế toán ACP là: 150.000.000 đồng. Trong đó:

Doanh thu chịu thuế 10%: 100.000.000 đồng (Chiếm tỷ lệ: 66,67%)

Doanh thu không chịu thuế: 50.000.000 đồng (Chiếm tỷ lệ: 33,33%)

=> Số thuế GTGT được khấu trừ là: 15.000.000 x 66,67% = 10.000.000 đồng.

Chỉ tiêu [26]: 50.000.000

Chỉ tiêu [32]: 100.000.000

Chỉ tiêu [33]: 10.000.000

Tờ khai trên phần mềm HTKK như sau:

=> Chỉ tiêu [43]: 0 => Công ty kế toán ACP không phát sinh số thuế phải nộp trong kỳ. Số thuế GTGT còn được khấu trừ chuyển kỳ sau bằng 0.

KẾ TOÁN ACP CHÚC CÁC BẠN THÀNH CÔNG!